Top-Dienstleister: ABC FINANCE GMBH

Im Bereich Finanzierung stellen wir Ihnen kompetente Dienstleister vor, die spezielle Angebote und Lösungen für unsere Branchen im Portfolio haben. Mit ihren Fachbeiträgen bringen sie uns wichtige Themen und Inhalte näher. Die aufgeführten Unternehmen unterstützen die Arbeit des Fachverbandes als fördernde Mitglieder.

Top-Dienstleister: ABC FINANCE GMBH

Im Bereich Finanzierung stellen wir Ihnen kompetente Dienstleister vor, die spezielle Angebote und Lösungen für unsere Branchen im Portfolio haben. Mit ihren Fachbeiträgen bringen sie uns wichtige Themen und Inhalte näher. Die aufgeführten Unternehmen unterstützen die Arbeit des Fachverbandes als fördernde Mitglieder.

ABC FINANCE GMBH

| Kamekestraße 2-8, 50672 Köln | |

| www.abcfinance.de | |

| Thomas Günter | |

| +49 221 - 579 08-0 | |

| thomas.guenter@abcfinance.de |

Schwerpunkt: Factoring und Gebrauchtgüterleasing

Liquidität ist eine zentrale Kenngröße für den Fortbestand von Unternehmen. Immer wieder geraten Unternehmen in Schwierigkeiten, weil nicht auf die allzeitige Verfügbarkeit von liquiden Mitteln geachtet wird – oder kurzfriste Häufungen von Zahlungsverpflichtungen die Konten leerräumen. Wenn die eigenen Kunden dann auch noch bei der Begleichung ihrer Rechnungen langsam sind, können sich die Probleme multiplizieren. Der Rat: Die Liquiditätsplanung an das Geschäft anpassen. Das gilt gerade für die Arbeitsbühnenbranche.

Wenn alle großen Unternehmen längst Factoring, also den Verkauf der Kundenrechnungen, nutzen – warum eigentlich nicht der Bühnenvermieter? Die Umsatzfinanzierung hat nämlich nichts mit der Unternehmensgröße zu tun. Die großen Konzerne wickeln nur weitgehend alles im eigenen Haus ab. Kleine und mittelgroße Unternehmen können stattdessen alles in die Hand eines Factors legen und sich auf das Tagesgeschäft konzentrieren: Rechnung schreiben, Nachricht an den Factor und schon kommt der Rechnungsbetrag auf das Konto. Kein Warten, kein Mahnen, kein ewiges Hinterhertelefonieren.

Das kann schon eine erhebliche Erleichterung bedeuten. Denn in der Arbeitsbühnenbranche sind Kurzzeitmieten und in der Folge viele vergleichsweise kleine Rechnungen sowie viele einzelne Rechnungsempfänger an der Tagesordnung. Und: Steigt die Anzahl der Einzelrechnungen, dann steigt auch der Arbeitsaufwand für das gesamte Debitorenmanagement, also genau für die Tätigkeiten, die den Unternehmer von der eigentlichen Arbeit und von der Neukundenakquise abhalten. Darüber hinaus übernimmt der Factor das komplette Ausfallrisiko für den Fall, dass ein Kunde nicht zahlt. Das sind schon starke Argumente für den Forderungsverkauf.

Warum führen nicht noch mehr Arbeitsbühnenvermieter Factoring ein? Die Einwände sind: Vermeidung von Kontrollverlust bei Rechnungen und Mahnungen oder die Vermutung, Factoring sei zu teuer. Beide Vorbehalte sind unbegründet: Der Factor spricht alle Maßnahmen in Richtung der Kunden des Bühnenvermieters mit diesem ab. Er ist also jederzeit über regelmäßige Mahnvorschlagslisten und transparente Abrechnungen informiert. Zu den Kosten: Zwar kann keine pauschale Aussage getroffen werden, denn jede Factoringvereinbarung enthält individuelle Konditionen, aber dennoch sind sie überschaubar. Zunächst stellen die Kosten Abzüge der Rechnungssummen dar. Geringe Aufschläge bei Rechnungen decken bereits einen Großteil des Aufwands ab. Hinzu kommen Entlastungen bei den Kosten für Mahnungen, für die Eintreibung von offenen Forderungen etc. Der Unternehmer erhält eine planbare Liquidität und kann hierdurch im Idealfall Kreditlinien bei der Hausbank zurückfahren und spart dadurch auch hier ein.

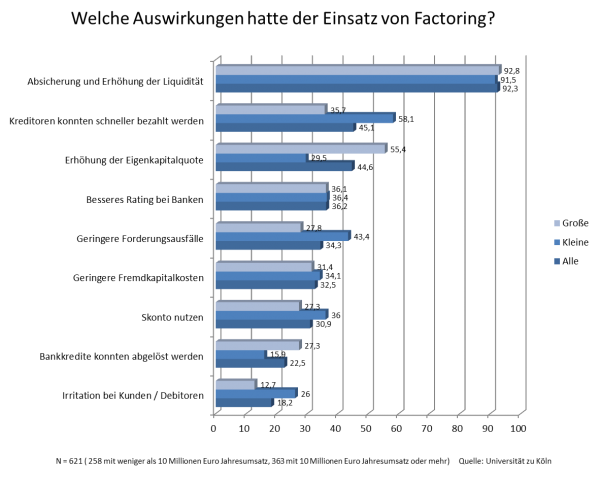

Das zeigte auch eine Untersuchung der Universität Köln. Bei einer Befragung von mehr als 600 Unternehmen, die Factoring nutzten, bestätigten 92 Prozent, dass sich die Nutzung des Finanzinstrumentes positiv auf die Sicherung und Erhöhung der eigenen Liquidität auswirkte. Hier wurde kaum ein Unterschied über alle Unternehmensgrößen hinweg festgestellt. Über 27.250 Kunden nutzen inzwischen die Finanzierungsalternative Factoring, im vergangenen Jahr ein Plus von 33,8 Prozent und ein Beleg dafür, dass Factoring gerade im Mittelstand immer häufiger genutzt wird.

Ein weiterer Tipp für den Erhalt oder die Stärkung der eigenen Liquidität ist die Nutzung von Leasing. Bei neuen Investitionen müssen es nicht zwangsläufig neue Geräte oder Maschinen sein. Gebrauchte Arbeitsbühnen verrichten oft noch viele Jahre ihren Dienst. Selbst diese Anschaffung ist mit Gebrauchtgüterleasing flexibel und leichter zu stemmen. Selbst wenn das Objekt bereits angeschafft ist, kann die Liquidität verbessert werden. Mit Sale-und-lease-Back können sowohl gebrauchte als auch neue Bühnen noch drei Monate nach dem Erwerb wieder zu liquiden Mitteln umgewandelt werden.

Wer sich für Leasing als liquiditätsschonende Finanzierung entscheidet, der möchte auch Verlässlichkeit im Hinblick auf das Vertragsende haben. Denn die Arbeitsbühne soll in den meisten Fällen nach der Finanzierungsphase weitergenutzt werden. Gute Leasinggesellschaften stehen zu ihren Aussagen und weisen eine hohe Restwerttreue auf. Arbeitsbühnenvermieter sind deshalb gut beraten, diesen Punkt mit ihrem Ansprechpartner durchzusprechen und sich im Markt nach Erfahrungen mit Leasinggesellschaften diesbezüglich umzuhören. Wenn auch hier alles nach Plan läuft, steht einer guten Liquidität fast nichts mehr im Wege.

Ihr Ansprechpartner bei abcfinance, Partner des BBI, ist Thomas Günter. Er ist Factoringexperte für Händler und Vermieter mobiler Arbeitsmaschinen.

Sie erreichen Herrn Günter mobil unter 0170-638 61 77 oder per E-Mail: thomas.guenter@abcfinance.de

ABC FINANCE GMBH

| Kamekestraße 2-8, 50672 Köln | |

| www.abcfinance.de | |

| Thomas Günter | |

| +49 221 - 579 08-0 | |

| thomas.guenter@abcfinance.de |

Schwerpunkt: Factoring und Gebrauchtgüterleasing

Liquidität ist eine zentrale Kenngröße für den Fortbestand von Unternehmen. Immer wieder geraten Unternehmen in Schwierigkeiten, weil nicht auf die allzeitige Verfügbarkeit von liquiden Mitteln geachtet wird – oder kurzfriste Häufungen von Zahlungsverpflichtungen die Konten leerräumen. Wenn die eigenen Kunden dann auch noch bei der Begleichung ihrer Rechnungen langsam sind, können sich die Probleme multiplizieren. Der Rat: Die Liquiditätsplanung an das Geschäft anpassen. Das gilt gerade für die Arbeitsbühnenbranche.

Wenn alle großen Unternehmen längst Factoring, also den Verkauf der Kundenrechnungen, nutzen – warum eigentlich nicht der Bühnenvermieter? Die Umsatzfinanzierung hat nämlich nichts mit der Unternehmensgröße zu tun. Die großen Konzerne wickeln nur weitgehend alles im eigenen Haus ab. Kleine und mittelgroße Unternehmen können stattdessen alles in die Hand eines Factors legen und sich auf das Tagesgeschäft konzentrieren: Rechnung schreiben, Nachricht an den Factor und schon kommt der Rechnungsbetrag auf das Konto. Kein Warten, kein Mahnen, kein ewiges Hinterhertelefonieren.

Das kann schon eine erhebliche Erleichterung bedeuten. Denn in der Arbeitsbühnenbranche sind Kurzzeitmieten und in der Folge viele vergleichsweise kleine Rechnungen sowie viele einzelne Rechnungsempfänger an der Tagesordnung. Und: Steigt die Anzahl der Einzelrechnungen, dann steigt auch der Arbeitsaufwand für das gesamte Debitorenmanagement, also genau für die Tätigkeiten, die den Unternehmer von der eigentlichen Arbeit und von der Neukundenakquise abhalten. Darüber hinaus übernimmt der Factor das komplette Ausfallrisiko für den Fall, dass ein Kunde nicht zahlt. Das sind schon starke Argumente für den Forderungsverkauf.

Warum führen nicht noch mehr Arbeitsbühnenvermieter Factoring ein? Die Einwände sind: Vermeidung von Kontrollverlust bei Rechnungen und Mahnungen oder die Vermutung, Factoring sei zu teuer. Beide Vorbehalte sind unbegründet: Der Factor spricht alle Maßnahmen in Richtung der Kunden des Bühnenvermieters mit diesem ab. Er ist also jederzeit über regelmäßige Mahnvorschlagslisten und transparente Abrechnungen informiert. Zu den Kosten: Zwar kann keine pauschale Aussage getroffen werden, denn jede Factoringvereinbarung enthält individuelle Konditionen, aber dennoch sind sie überschaubar. Zunächst stellen die Kosten Abzüge der Rechnungssummen dar. Geringe Aufschläge bei Rechnungen decken bereits einen Großteil des Aufwands ab. Hinzu kommen Entlastungen bei den Kosten für Mahnungen, für die Eintreibung von offenen Forderungen etc. Der Unternehmer erhält eine planbare Liquidität und kann hierdurch im Idealfall Kreditlinien bei der Hausbank zurückfahren und spart dadurch auch hier ein.

Das zeigte auch eine Untersuchung der Universität Köln. Bei einer Befragung von mehr als 600 Unternehmen, die Factoring nutzten, bestätigten 92 Prozent, dass sich die Nutzung des Finanzinstrumentes positiv auf die Sicherung und Erhöhung der eigenen Liquidität auswirkte. Hier wurde kaum ein Unterschied über alle Unternehmensgrößen hinweg festgestellt. Über 27.250 Kunden nutzen inzwischen die Finanzierungsalternative Factoring, im vergangenen Jahr ein Plus von 33,8 Prozent und ein Beleg dafür, dass Factoring gerade im Mittelstand immer häufiger genutzt wird.

Ein weiterer Tipp für den Erhalt oder die Stärkung der eigenen Liquidität ist die Nutzung von Leasing. Bei neuen Investitionen müssen es nicht zwangsläufig neue Geräte oder Maschinen sein. Gebrauchte Arbeitsbühnen verrichten oft noch viele Jahre ihren Dienst. Selbst diese Anschaffung ist mit Gebrauchtgüterleasing flexibel und leichter zu stemmen. Selbst wenn das Objekt bereits angeschafft ist, kann die Liquidität verbessert werden. Mit Sale-und-lease-Back können sowohl gebrauchte als auch neue Bühnen noch drei Monate nach dem Erwerb wieder zu liquiden Mitteln umgewandelt werden.

Wer sich für Leasing als liquiditätsschonende Finanzierung entscheidet, der möchte auch Verlässlichkeit im Hinblick auf das Vertragsende haben. Denn die Arbeitsbühne soll in den meisten Fällen nach der Finanzierungsphase weitergenutzt werden. Gute Leasinggesellschaften stehen zu ihren Aussagen und weisen eine hohe Restwerttreue auf. Arbeitsbühnenvermieter sind deshalb gut beraten, diesen Punkt mit ihrem Ansprechpartner durchzusprechen und sich im Markt nach Erfahrungen mit Leasinggesellschaften diesbezüglich umzuhören. Wenn auch hier alles nach Plan läuft, steht einer guten Liquidität fast nichts mehr im Wege.

Ihr Ansprechpartner bei abcfinance, Partner des BBI, ist Thomas Günter. Er ist Factoringexperte für Händler und Vermieter mobiler Arbeitsmaschinen.

Sie erreichen Herrn Günter mobil unter 0170-638 61 77 oder per E-Mail: thomas.guenter@abcfinance.de

Kurzvideo "Lohnt sich Factoring?"

Weitere Informationen zum Thema Factoring und dazu, ob und wann sich dieses lohnt, erhalten Sie im nebenstehenden Kurzfilm. Wir stellen Ihnen darin einen Überblick über die wichtigsten Vorteile des Factoring vor.

Weiterführende Informationen finden Sie darüber hinaus auf der Website von abcfinance.

Schauen Sie doch mal rein!

Kurzvideo "Lohnt sich Factoring?"

Weitere Informationen zum Thema Factoring und dazu, ob und wann sich dieses lohnt, erhalten Sie im nebenstehenden Kurzfilm. Wir stellen Ihnen darin einen Überblick über die wichtigsten Vorteile des Factoring vor.

Weiterführende Informationen finden Sie darüber hinaus auf der Website von abcfinance.

Schauen Sie doch mal rein!